JCIウェビナー「石炭火力を考える」(7月28日)の講演②「石炭火力輸出の中止と自然エネルギー支援への転換が必要な4つの理由」(瀧澤元 自然エネルギー財団 上級研究員)です。資料スライドと、YOUTUBEでの開始時間を入れておきます。

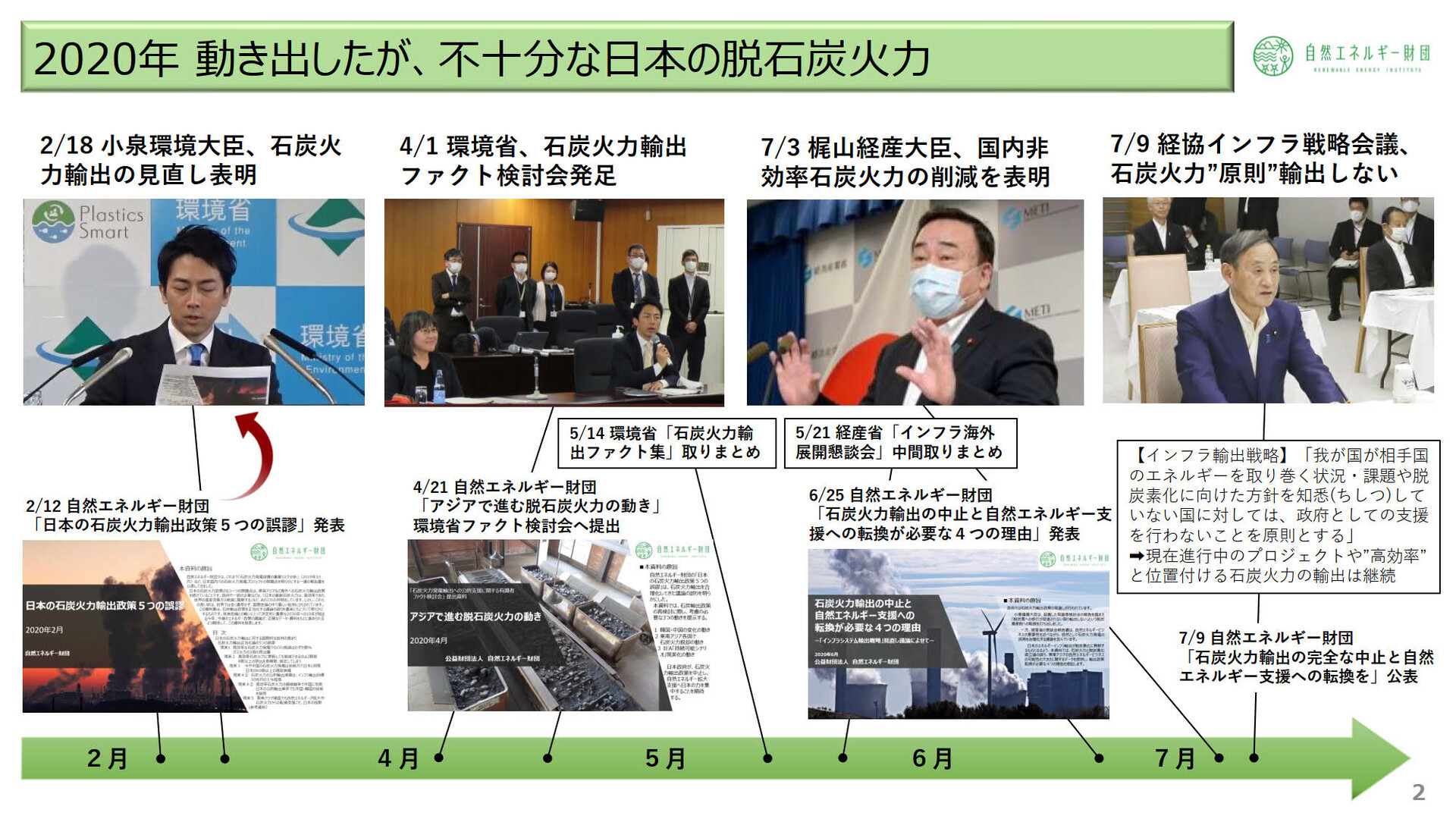

●2020年 動き出したが、不十分な日本の脱石炭火力 29:21~

2/18 小泉環境大臣、石炭火力輸出の見直し表明

2/12 自然エネルギー財団 「日本の石炭火力輸出政策5つの誤謬」発表

4/1 環境省、石炭火力輸出ファクト検討会発足4/21 自然エネルギー財団 「アジアで進む脱石炭火力の動き」環境省ファクト検討会へ提出

5/14 環境省「石炭火力輸出ファクト集」取りまとめ

5/21 経産省「インフラ海外展開懇談会」中間取りまとめ

7/3 梶山経産大臣、国内非効率石炭火力の削減を表明

7/9 経協インフラ戦略会議、石炭火力”原則”輸出しない

【インフラ輸出戦略】「我が国が相手国のエネルギーを取り巻く状況・課題や脱炭素化に向けた方針を知悉(ちしつ)していない国に対しては、政府としての支援を行わないことを原則とする」➡現在進行中のプロジェクトや”高効率”と位置付ける石炭火力の輸出は継続

7/9 自然エネルギー財団 「石炭火力輸出の完全な中止と自然エネルギー支援への転換を」公表

[7/22「石炭火力輸出の中止と自然エネルギー支援への転換が必要な4つの理由」(自然エネルギー財団)] 7月22日

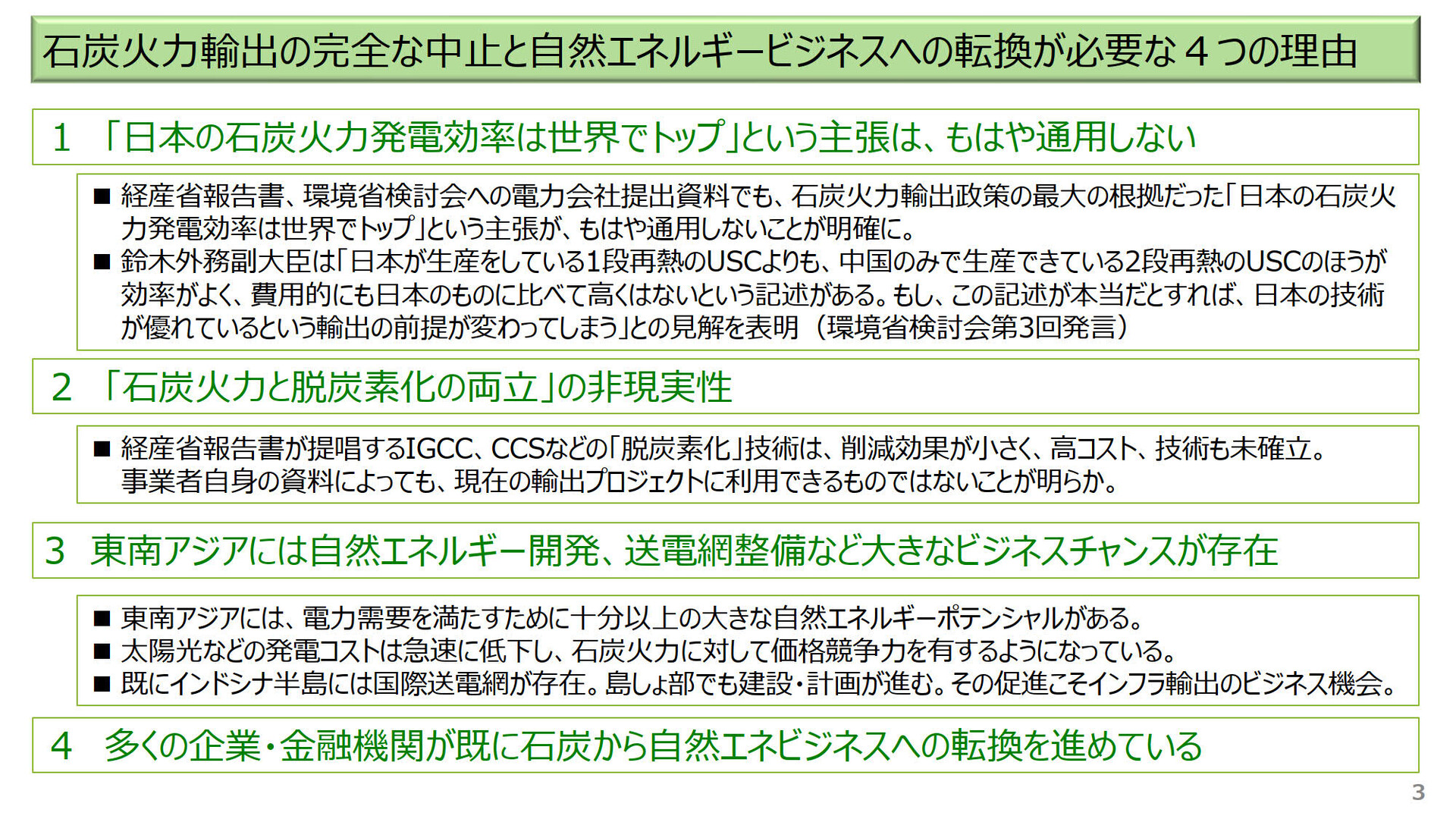

●石炭火力輸出の完全な中止と自然エネルギービジネスへの転換が必要な4つの理由 31:34~

1 「日本の石炭火力発電効率は世界でトップ」という主張は、もはや通用しない

■ 経産省報告書、環境省検討会への電力会社提出資料でも、石炭火力輸出政策の最大の根拠だった「日本の石炭火力発電効率は世界でトップ」という主張が、もはや通用しないことが明確に。

■ 鈴木外務副大臣は「日本が生産をしている1段再熱のUSCよりも、中国のみで生産できている2段再熱のUSCのほうが効率がよく、費用的にも日本のものに比べて高くはないという記述がある。もし、この記述が本当だとすれば、日本の技術が優れているという輸出の前提が変わってしまう」との見解を表明(環境省検討会第3回発言)

2 「石炭火力と脱炭素化の両立」の非現実性

■ 経産省報告書が提唱するIGCC、CCSなどの「脱炭素化」技術は、削減効果が小さく、高コスト、技術も未確立。事業者自身の資料によっても、現在の輸出プロジェクトに利用できるものではないことが明らか。

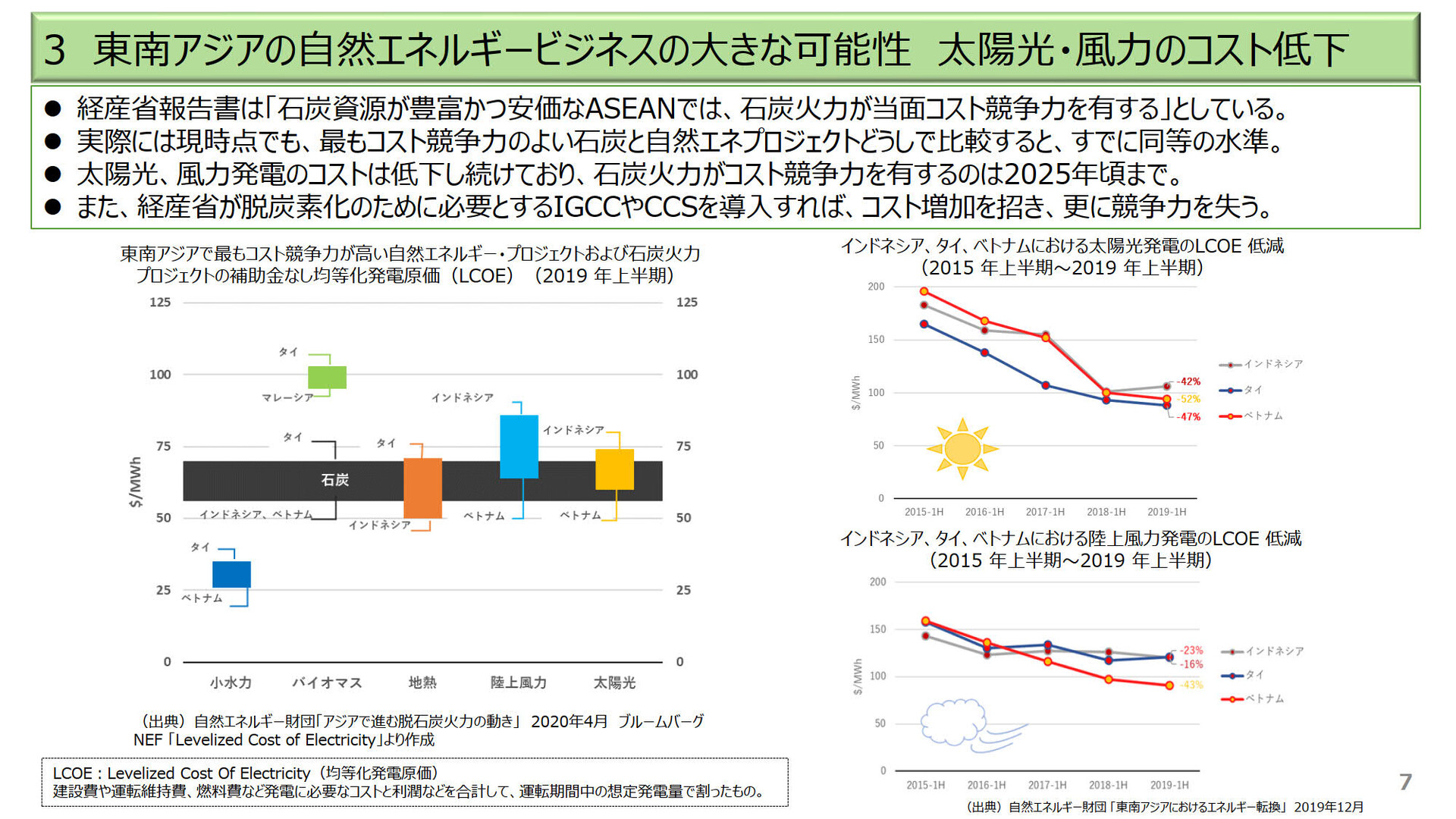

3 東南アジアには自然エネルギー開発、送電網整備など大きなビジネスチャンスが存在

■ 東南アジアには、電力需要を満たすために十分以上の大きな自然エネルギーポテンシャルがある。

■ 太陽光などの発電コストは急速に低下し、石炭火力に対して価格競争力を有するようになっている。

■ 既にインドシナ半島には国際送電網が存在。島しょ部でも建設・計画が進む。その促進こそインフラ輸出のビジネス機会。

4 多くの企業・金融機関が既に石炭から自然エネビジネスへの転換を進めている

●1 競争力を失った日本の石炭火力プロジェクト 32:16~

●2 「石炭火力と脱炭素化の両立」の非現実性①IGCC 33:59~

●2 「石炭火力と脱炭素化の両立」の非現実性②CCS 36:16~

●3 東南アジアの自然エネルギービジネスの大きな可能性 太陽光・風力のコスト低下 38:25~

●3 東南アジアの自然エネルギービジネスの大きな可能性①開発ポテンシャル 40:27~

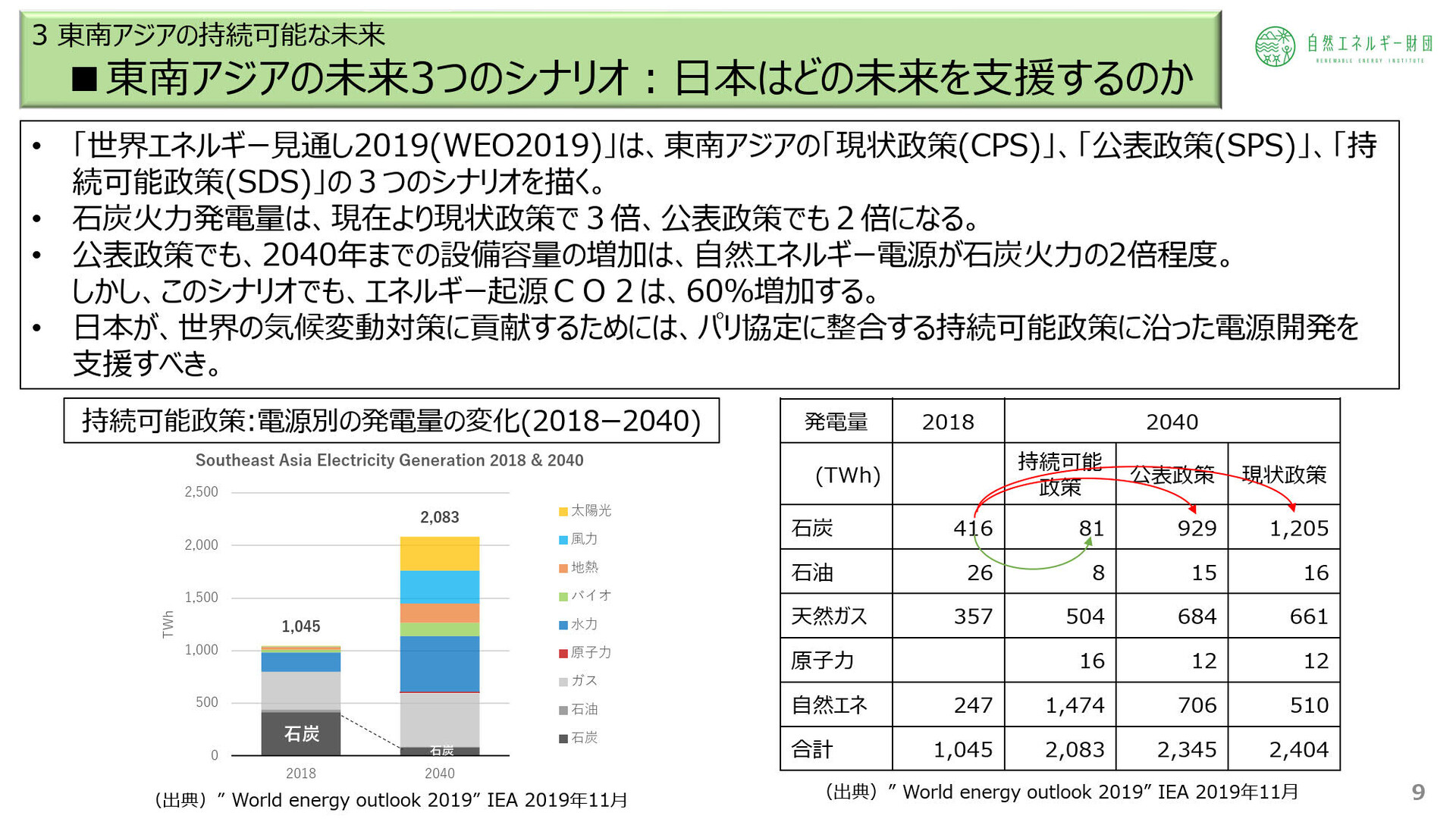

●3 東南アジアの持続可能な未来 ■東南アジアの未来3つのシナリオ:日本はどの未来を支援するのか 41:50~

•「世界エネルギー見通し2019(WEO2019)」は、東南アジアの「現状政策(CPS)」、「公表政策(SPS)」、「持続可能政策(SDS)」の3つのシナリオを描く。

•石炭火力発電量は、現在より現状政策で3倍、公表政策でも2倍になる。

•公表政策でも、2040年までの設備容量の増加は、自然エネルギー電源が石炭火力の2倍程度。しかし、このシナリオでも、エネルギー起源CO2は、60%増加する。•日本が、世界の気候変動対策に貢献するためには、パリ協定に整合する持続可能政策に沿った電源開発を支援すべき。

●4 多くの企業・金融機関が既に石炭から自然エネビジネスへの転換を進めている 43:15

■環境省検討会に提出された各企業の資料からは、金融機関、商社は脱石炭の方向に舵を切っており、電力会社も、石炭火力の必要性は言いつつ東南アジアでは新規開発を予定していないことが明らかになった。

■ごく一部の企業以外、日本のビジネスは脱炭素への選択を行っている。

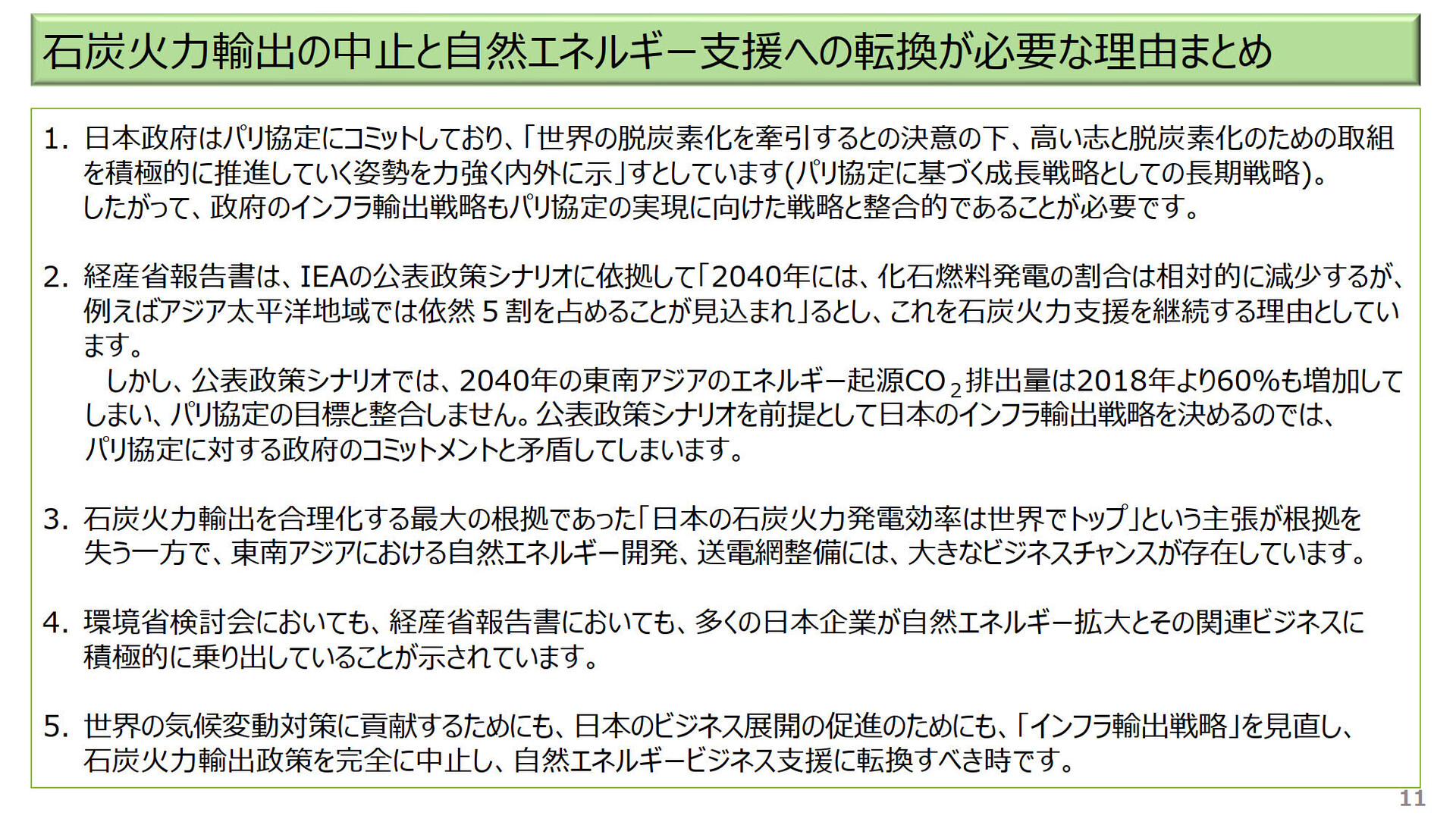

●石炭火力輸出の中止と自然エネルギー支援への転換が必要な理由まとめ 45:15~46:25

1. 日本政府はパリ協定にコミットしており、「世界の脱炭素化を牽引するとの決意の下、高い志と脱炭素化のための取組を積極的に推進していく姿勢を力強く内外に示」すとしています(パリ協定に基づく成長戦略としての長期戦略)。

したがって、政府のインフラ輸出戦略もパリ協定の実現に向けた戦略と整合的であることが必要です。

2. 経産省報告書は、IEAの公表政策シナリオに依拠して「2040年には、化石燃料発電の割合は相対的に減少するが、例えばアジア太平洋地域では依然5割を占めることが見込まれ」るとし、これを石炭火力支援を継続する理由としています。

しかし、公表政策シナリオでは、2040年の東南アジアのエネルギー起源CO2排出量は2018年より60%も増加してしまい、パリ協定の目標と整合しません。公表政策シナリオを前提として日本のインフラ輸出戦略を決めるのでは、パリ協定に対する政府のコミットメントと矛盾してしまいます。

3. 石炭火力輸出を合理化する最大の根拠であった「日本の石炭火力発電効率は世界でトップ」という主張が根拠を失う一方で、東南アジアにおける自然エネルギー開発、送電網整備には、大きなビジネスチャンスが存在しています。

4. 環境省検討会においても、経産省報告書においても、多くの日本企業が自然エネルギー拡大とその関連ビジネスに積極的に乗り出していることが示されています。

5. 世界の気候変動対策に貢献するためにも、日本のビジネス展開の促進のためにも、「インフラ輸出戦略」を見直し、石炭火力輸出政策を完全に中止し、自然エネルギービジネス支援に転換すべき時です。